Page 12 - 2025 전문건설업·건설기계 주요 위반사항

P. 12

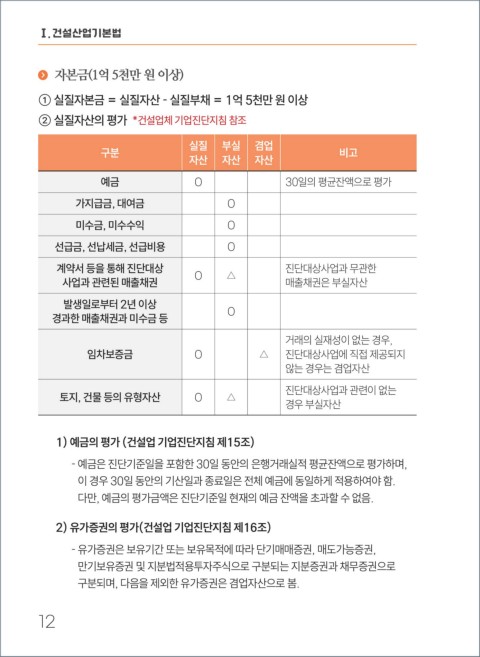

Ⅰ. 건설산업기본법

㘑 자본금(1억 5천만 원 이상)

① 실질자본금 = 실질자산 - 실질부채 = 1억 5천만 원 이상

② 실질자산의 평가 *건설업체 기업진단지침 참조

실질 부실 겸업

구분 비고

자산 자산 자산

예금 O 30일의 평균잔액으로 평가

가지급금, 대여금 O

미수금, 미수수익 O

선급금, 선납세금, 선급비용 O

계약서 등을 통해 진단대상 O △ 진단대상사업과 무관한

사업과 관련된 매출채권 매출채권은 부실자산

발생일로부터 2년 이상

경과한 매출채권과 미수금 등 O

거래의 실재성이 없는 경우,

임차보증금 O △ 진단대상사업에 직접 제공되지

않는 경우는 겸업자산

진단대상사업과 관련이 없는

토지, 건물 등의 유형자산 O △

경우 부실자산

1) 예금의 평가 (건설업 기업진단지침 제15조)

- 예금은 진단기준일을 포함한 30일 동안의 은행거래실적 평균잔액으로 평가하며,

이 경우 30일 동안의 기산일과 종료일은 전체 예금에 동일하게 적용하여야 함.

다만, 예금의 평가금액은 진단기준일 현재의 예금 잔액을 초과할 수 없음.

2) 유가증권의 평가(건설업 기업진단지침 제16조)

- 유가증권은 보유기간 또는 보유목적에 따라 단기매매증권, 매도가능증권,

만기보유증권 및 지분법적용투자주식으로 구분되는 지분증권과 채무증권으로

구분되며, 다음을 제외한 유가증권은 겸업자산으로 봄.

12 13